アコムの返済額が毎月きつい…

返済額を確認したいけどどこで見ればいい?

まず安心してほしいのは、アコムの返済額は条件によって減らせるということです。

アコムは定率リボルビング方式という返済方式を採用しており、借入残高に応じて毎月の最低返済額が変わります。

つまり、残高が減れば返済額も下げられる仕組みがある一方、手続きしなければ自動的には下がらない落とし穴もあります。

この記事では、以下の内容について解説します。

- アコムの最低返済額の決まり方と計算方法

- 返済額を合法的に減らす3つの方法

- 変更できない場合の原因と対処法

最後まで読んでご判断ください。

目次

アコムの返済額(最低返済額)の決まり方

アコムの毎月の返済額は、「最低返済額(約定返済額)」と呼ばれます。

最低返済額以上の金額であれば自由に返済できますが、最低限この金額は必ず返済しなければなりません。

「契約極度額×借入残高」で計算される

アコムは定率リボルビング方式という返済方式を採用しています。

毎月の最低返済額は「最終借入後残高(最後に借り入れた時点の残高)×一定の割合」で計算されます。

この「一定の割合」は、あなたの契約極度額(利用限度額)によって以下のように決まります。

| 契約極度額 | 一定の割合 |

|---|---|

| 30万円以下 | 借入残高の4.2%以上 |

| 30万円超〜100万円以下 | 借入残高の3.0%以上 |

| 100万円超 | 借入残高の1.5%〜3.0% (額により異なる) |

計算結果に1,000円未満の端数が出た場合は切り上げになります。

たとえば、契約極度額が30万円以下の方が10万円を借りた場合、「10万円×4.2%=4,200円」となり、端数を切り上げて最低返済額は5,000円です。

返済が進んで残高が減っても、手続きしない限り返済額は自動的に下がりません。

契約極度額別の最低返済額シミュレーション

同じ金額を借りていても、契約極度額が違うと最低返済額が変わります。

下の表は、10万円・20万円・30万円を借りたときの最低返済額の比較です。

| 借入残高 | 契約極度額 30万円以下(4.2%) | 契約極度額 30万〜100万円(3.0%) |

|---|---|---|

| 10万円 | 5,000円 | 3,000円 |

| 20万円 | 9,000円 | 6,000円 |

| 30万円 | 13,000円 | 9,000円 |

契約極度額が高い方が最低返済額は少なくなる傾向があります。

ただし、最低返済額が少ない=毎月の負担が軽いように見えますが、返済期間が長くなって総利息が増えるリスクがあります。

返済額を減らすことを目的にするより、毎月いくら払えば早く終わるかを意識することが重要です。

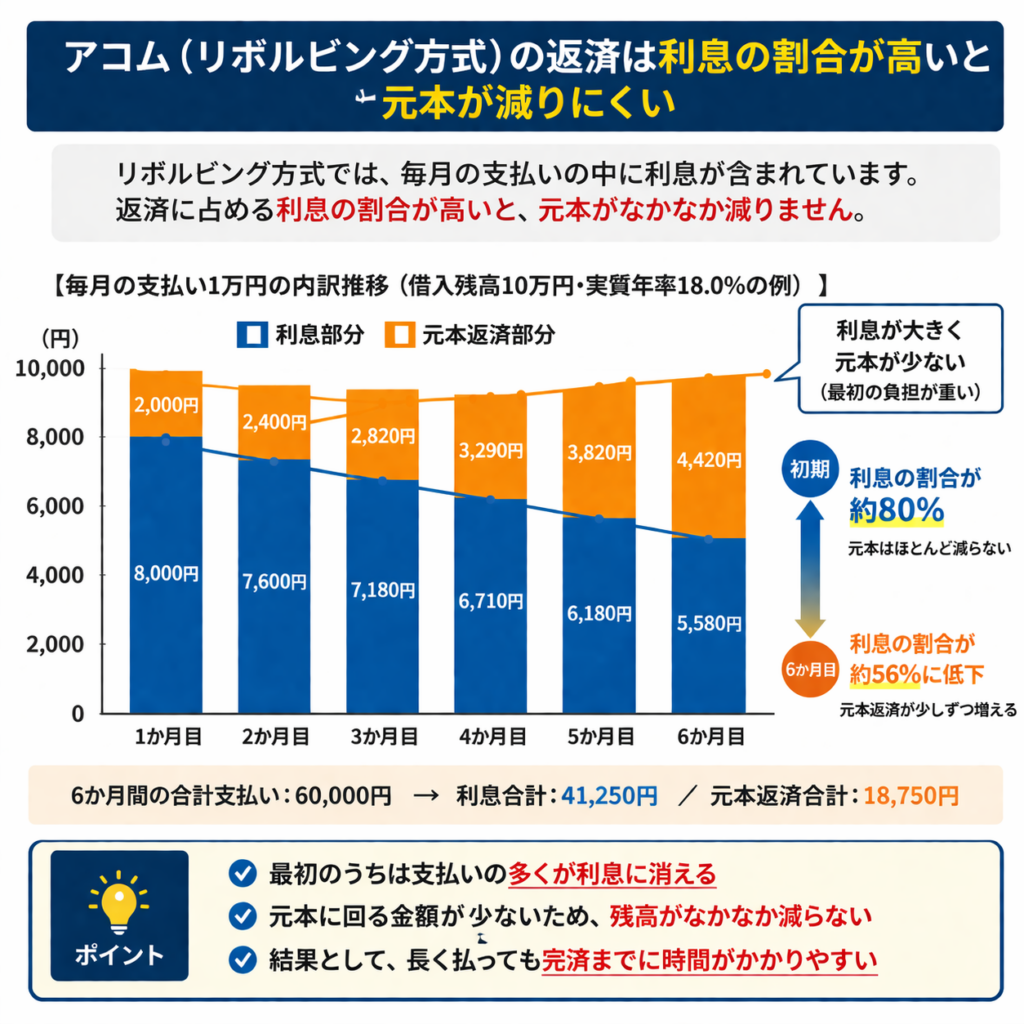

リボ払いで元本が減りにくい理由

アコムはリボルビング方式のため、毎月の支払いの中に利息が含まれます。

返済に占める利息の割合が高いと、元本がなかなか減りません。

返済額のうち利息分を差し引いた残りが元本(借入残高)の返済に充てられる仕組みです。

つまり、最低返済額だけを払い続けても元本はなかなか減らず、結果的に返済が長期化します。

利息を減らしたいなら、最低返済額より多く返済することが、最も確実な方法です。

アコムの返済額の確認方法

アコムの返済額(最低返済額)は、次の3つの方法で確認できます。

自分の毎月の返済額を正確に把握しておくことが、返済計画の第一歩です。

マイページ(会員サービス)で確認する

最も簡単で確実なのが、アコム公式サイトのマイページ(会員サービス)で確認する方法です。

マイページにログインすると「次回のご返済」という項目があり、次回の返済額と返済期日が一目で確認できます。

返済額の変更手続きもここから行えるため、まずはマイページを活用することをおすすめします。

スマートフォン・パソコンどちらからでもログインでき、24時間いつでも確認可能です。

アコムアプリで確認する

アコムの公式スマートフォンアプリでも、返済額の確認が可能です。

アプリを開くとトップ画面に借入残高と次回の返済額が表示されるため、手軽に確認できます。

返済期日が近づくとアプリのプッシュ通知でお知らせが届く機能もあるため、返済忘れの防止にも役立ちます。

「返済期日の3日前」「当日」「期日経過後」のタイミングで通知が来るため、口座振替の方も入金忘れに気づきやすい点がメリットです。

電話・チャットで確認する

マイページやアプリの操作が難しい場合は、アコムのカスタマーサポートに電話またはチャットで問い合わせる方法があります。

アコム総合カードローンデスクに電話すれば、オペレーターが返済額を案内してくれます。

アコムチャットサービスでは、チャット形式で返済額の確認や相談ができます。

返済額の一時的な減額相談も電話・チャットで受け付けているため、返済が苦しい場合もまず相談してみることが大切です。

アコムの返済額を減らす3つの方法

アコムの返済額を減らす方法は、大きく3つあります。

状況に応じて使い分けることで、毎月の負担を現実的な範囲に収められます。

借入残高を減らして最低返済額を下げる

アコムの最低返済額は「借入残高×一定の割合」で決まるため、借入残高が減れば最低返済額も下げられます。

例えば、契約極度額30万円以下かつ残高30万円の状態では、最低返済額は13,000円です。

しかし、残高が10万円まで減ると最低返済額は5,000円まで下げる手続きが可能です。

ただし、アコムでは残高が減っても自動的に返済額は変更されません。

マイページまたはアコムATMから「返済額の変更」手続きを自分で行う必要があります。

繰り上げ返済で利息を減らす

アコムでは、最低返済額より多い金額を返済することも可能です。

これを繰り上げ返済と言い、元本が早く減ることで利息の発生を抑えられます。

アコムの利息は「借入残高×借入利率÷365日×利用日数」で計算されるため、残高が早く減るほど利息も少なくなる仕組みです。

ボーナスや臨時収入のタイミングで多めに返済するだけでも、総返済額を大きく減らせます。

毎月の最低返済額に加えて、少しでも多く返済することを習慣づけることが、アコムの返済額を実質的に減らす最も確実な方法です。

一時的に返済額を減額申請する

一時的に返済が難しくなった場合は、アコムへの減額申請という選択肢があります。

- 収入が急に減った

- 病気やケガで働けなくなった など

アコム公式サイトによると、「利息」以上の金額であれば最低返済額より少ない金額での返済に応じてもらえるケースがあります。

申請はアコム総合カードローンデスクへの電話またはアコムチャットサービスで受け付けています。

一時的な対処として活用し、状況が改善したら元の返済額に戻すことを意識しましょう。

返済額が変更できない場合の原因と対処法

「マイページを見ても返済額の変更ができない」という声は少なくありません。

変更できない場合には原因があります。状況を正しく把握したうえで、適切な対処をとりましょう。

マイページに「返済額の変更」が表示されない

マイページの「返済額の変更」メニューは、変更が可能な条件を満たした方だけに表示されます。

具体的には、現在の返済額よりも低い最低返済額に変更できる状態になって、初めてメニューが表示される仕組みです。

例えば、契約極度額30万円で30万円借りたばかりで残高がまだ多い段階では、変更できる余地がないため表示されません。

残高が十分に減っていない段階では変更できないため、まず繰り上げ返済で残高を減らすことが先決です。

アコムへ相談する

マイページで変更できない場合や、返済に困っている場合は、アコムへ直接相談することが重要です。

アコムは返済に関する相談をアコム総合カードローンデスクで受け付けており、状況によって柔軟に対応してもらえるケースがあります。

相談せずに滞納してしまうと、延滞損害金が発生するうえ信用情報にも記録される可能性があります。

返済が難しいと感じたら、滞納する前に必ず連絡することが重要です。

利息のみ返済する

どうしても最低返済額が用意できない場合、アコムでは「利息のみ返済」という対応が認められることがあります。

利息のみ返済とは、その月に発生した利息額だけを返済し、元本の返済を一時的に猶予してもらう方法です。

利息のみ返済を続けると元本が全く減らないため、長期間続けることはおすすめできません。

あくまで緊急時の一時的な措置として、状況が改善したらすぐに通常の返済に戻ることが必要です。

対応を希望する場合も、アコム総合カードローンデスクへの相談が必要です。

それでも返済が苦しいなら債務整理を検討しよう

毎月最低返済額を払い続けていても残高が減らない、複数社に借金がある、という場合は債務整理を検討する価値があります。

債務整理は法律で認められた手続きであり、弁護士や司法書士に依頼して進める正式な解決方法です。

任意整理でアコムの返済額を大幅に減らせる

任意整理は、弁護士や司法書士がアコムと直接交渉し、将来の利息をカットしてもらう手続きです。

例えば、100万円・金利年15%の借金を任意整理した場合、そのまま返済すると将来利息は約25万円発生しますが、任意整理で将来利息をカットできる可能性があります。

さらに返済期間の延長が認められれば、月々の返済額を大きく減らせます。

3年払いを5年払いに延ばすことで、毎月の返済負担を大幅に軽減できたケースも報告されています。

アコムは大手消費者金融であり、任意整理の交渉実績も豊富なため、専門家を通じた交渉に応じるケースが多いとされています。

任意整理と他の債務整理の違い

債務整理には任意整理以外にも、個人再生と自己破産があります。

| 比較項目 | 任意整理 | 個人再生 | 自己破産 |

|---|---|---|---|

| 主な特徴 | 債権者と直接交渉する | 裁判所を通じて、 借金を最大5分の1まで減額する | 裁判所を通じて、 借金のほぼ全額を免除してもらう |

| マイホーム | 残せる | 残せる可能性がある (住宅ローン特則を利用) | 原則として手放す (清算の対象となる) |

| 借金の選択 | 自分で選べる (一部のみの整理が可能) | 選べない (全ての借金が対象) | 選べない (全ての借金が対象) |

| 最大のメリット | 将来利息のカット 手続きの柔軟性 | 借金の大幅な減額 資産の維持 | 借金の支払い義務がなくなる |

どの手続きが自分に合っているかは、借金の総額や収入・資産の状況によって異なるため、専門家への相談が不可欠です。

任意整理のデメリット

任意整理を行うと、約5年間は信用情報機関に事故情報として記録されます(いわゆるブラックリスト)。

この期間はクレジットカード作成やローンの審査にほぼ通りません。

ただし、5年の期間が経過すれば信用情報から記録は消え、その後は通常通りの生活に戻れます。

ブラックリスト期間中でも、現金払いや家賃の支払いには影響がないため、日常生活を送ることはできます。

「ブラックリストになる」という恐怖だけで手続きを躊躇するより、毎月返済に苦しむ期間を短縮することを優先して考えることが重要です。

アコムの返済についてよくある質問

アコムの返済額は途中で変更できない?

変更できます。ただし、条件があります。

借入残高が減って、現在の返済額よりも低い最低返済額に変更できる状態になった場合に限り、マイページまたはATMから手続きが可能です。

表示されていない場合は、まだ変更できる条件を満たしていない状態です。

最低返済額以下にすることはできる?

原則できません。

ただし、一時的に返済が困難な場合に限り、「利息以上」の金額での返済が認められるケースがあります。

対応はアコム総合カードローンデスクへの相談が必要であり、誰でも無条件に認められるものではありません。

返済が苦しいときにまずやること

まずアコムへ連絡することです。

滞納してしまう前に相談すれば、一時的な減額対応や返済スケジュールの見直しに応じてもらえる可能性があります。

それでも改善しない場合は、弁護士や司法書士への相談を検討してください。

初回無料で相談できる事務所も多く、状況を整理してもらうだけでも次の行動が見えてきます。

放置することが状況を最も悪化させます。

まとめ:アコムの返済額を減らす方法はある

アコムの返済額は、借入残高と契約極度額に応じた定率リボルビング方式で決まります。

返済額を減らすには3つの方法があります。

- 借入残高を減らして変更手続きをする

- 繰り上げ返済で利息を削る

- 一時的な減額申請をする

マイページに変更メニューが表示されない場合は、まだ変更できる条件を満たしていないケースがほとんどです。

返済が苦しくなってきたら、滞納する前にアコムへ相談することが最優先です。

返済額を減らしても苦しいときは…

返済額を見直しても毎月の支払いが苦しいまま、という方は、根本的な解決が必要なサインかもしれません。

任意整理で将来利息をカットするだけで、毎月の返済額が大きく変わるケースは少なくありません。

債務整理に強い弁護士・司法書士への相談は、多くの事務所で初回無料です。

「相談するだけでいい」と割り切って、まず一歩踏み出すことが、借金問題を解決する最初の行動です。

法律事務所FORWARD 代表弁護士

監修者:保坂 康介(ほさか こうすけ)

弁護士登録から11年が経過し、これまで一つ一つの案件に丁寧に向き合い、着実に実績を積み重ねてまいりました。借金問題解決を強みとしており、今後も皆様と共に前進し、弁護士として的確な法的サポートを提供できるよう努めてまいります。